Για απορίες ή ερωτήσεις παρακαλούμε να επικοινωνείτε με τον Δήμο όπου βρίσκεται το ακίνητό σας.

ΠΛΑΤΦΟΡΜΑ ΔΗΛΩΣΗΣ ΔΙΟΡΘΩΣΗΣ Τ.Μ. ΑΚΙΝΗΤΩΝ ΠΡΟΣ ΤΟΥΣ ΟΤΑ

Συχνές Ερωτήσεις

Μία δήλωση μπορεί να βρίσκεται σε μία από τις παρακάτω καταστάσεις:

- Προσωρινά αποθηκευμένη: έχετε συμπληρώσει σωστά όλα τα απαραίτητα στοιχεία της δήλωσής σας και την έχετε αποθηκεύσει στην εφαρμογή, χωρίς όμως να την έχετε αποστείλει στον οικείο Δήμο.

- Έχει Υποβληθεί: έχετε επιλέξει οριστικοποίηση της δήλωσης και την έχετε αποστείλει στον οικείο Δήμο.

- Σε επεξεργασία: αρμόδιος υπάλληλος του οικείου Δήμου έχει ξεκινήσει την επεξεργασία της δήλωσής σας. Σε αυτή την κατάσταση δεν μπορείτε πλέον να την επεξεργαστείτε ή να τη διαγράψετε.

- Ολοκληρώθηκε: αρμόδιος υπάλληλος του οικείου Δήμου έχει ολοκληρώσει την επεξεργασία της δήλωσής σας.

- Απορρίφθηκε: αρμόδιος υπάλληλος του οικείου Δήμου απέρριψε τη δήλωσής σας.

Για να μπορέσετε να επεξεργαστείτε μία δήλωσή σας, θα πρέπει είτε:

- να μην έχει οριστικοποιηθεί (υποβληθεί στον οικείο Δήμο)

- να έχει οριστικοποιηθεί (υποβληθεί στον οικείο Δήμο) αλλά να μην βρίσκεται σε κατάσταση επεξεργασίας. Σε αυτή την περίπτωση, μπορείτε να κάνετε αναίρεση οριστικοποίησης, να προχωρήσετε στις αλλαγές που θέλετε, να την αποθηκεύσετε προσωρινά και να την οριστικοποιήσετε ξανά.

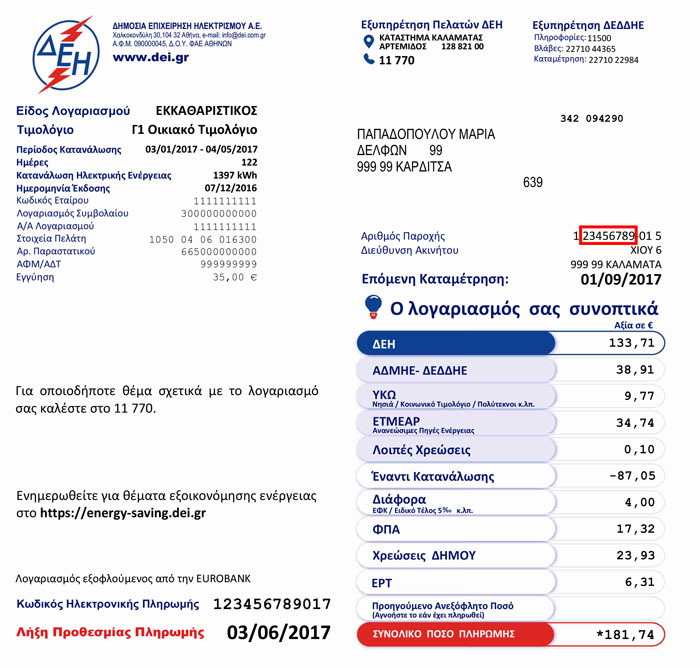

Ο αριθμός παροχής ηλεκτρικού ρεύματος είναι ο αριθμός που βρίσκεται χτυπημένος στην ασημί μεταλλική πλακέτα που βρίσκεται στο κουτί του μετρητή ηλεκτρικού ρεύματος (της ΔΕΗ ή άλλου παρόχου ηλεκτρικής ενέργειας).

Ολόκληρος ο αριθμός βρίσκεται στον λογαριασμό ηλεκτρικού ρεύματος (της ΔΕΗ ή άλλου παρόχου ηλεκτρικής ενέργειας) στην πρώτη σελίδα πάνω δεξιά με την ένδειξη Αριθμός Παροχής.

Για παράδειγμα, στην ένδειξη Αριθμός Παροχής αναγράφεται π.χ. 1 23456789-02 5

- Ο πρώτος αριθμός (1) που χωρίζεται με διάστημα από τα επόμενα 8 είναι ο κωδικός περιοχής που βρίσκεται ο μετρητής

- Οι επόμενοι οκτώ αριθμοί (23456789) που χωρίζονται με παύλα από τα επόμενα 2 είναι το νούμερο που είναι χτυπημένο στην πλακέτα

- Οι δυο επόμενοι αριθμοί (02) μετά την παύλα είναι ο αριθμός διαδοχής, που αλλάζει (αυξάνεται) όταν ο μετρητής (ρολόι) αλλάζει πάροχο ή κάτοχο.

Στην παρούσα εφαρμογή, οι αριθμοί που πρέπει να συμπληρώσετε στο πεδίο "Αριθμός Παροχής" είναι οι 8 αριθμοί της 2ης οδηγίας.

Ο αριθμός παροχής συμπληρώνεται ΧΩΡΙΣ κενά.

Σε περίπτωση που επιθυμείτε να διορθώστε τα τ.μ. ενός ακινήτου, το οποίο στο Ε9 είναι καταχωρημένο σε δύο ξεχωριστές γραμμές (πιθανώς για να απεικονίσετε τη διαφορά του ποσοστού "Πλήρης κυριότητας" και "Επικαρπίας"), θα πρέπει να επιλέξετε "Εξαίρεση από έλεγχο διαφοράς τ.μ." σε ένα από τα δύο ακίνητα που θα έρθουν αυτοματοποιημένα στη δήλωση σας. Με τον τρόπο αυτό τα τ.μ. των επιλεγμένων ακινήτων δεν θα συνυπολογιστούν στο Σύνολο τ.μ. Δήλωσης στη διαφορά που απεικονίζεται στην ενότητα "Προβολή διαφοράς τ.μ. ανάμεσα στη δήλωση και στο ΔΕΔΔΗΕ".

Σε περίπτωση συνιδιοκτησίας θα έχουν το δικαίωμα να υποβάλλουν όλοι οι συνιδιοκτήτες email μέσω των κωδικών taxinet. Ο αρμόδιος Δήμος θα επικοινωνήσει με τους πολίτες που έχουν υποβάλλει Δήλωση για τυχόν διευκρινήσεις.

Η Δήλωση που υποβάλλετε μέσω της πλατφόρμας απευθύνεται στους Δήμους. Σε καμία περίπτωση ΔΕΝ μεταβάλλει τη Δήλωση του Ε9.

Στο πεδίο αυτό δηλώνεται ο χρόνος, κατά τον οποίο γεννάται η υποχρέωση δήλωσης. Π.χ. δηλώνεται η ημερομηνία:

- αρχικής δήλωσης και για την περίπτωση που αυτή δεν είχε συμπεριλάβει κάποιες επιφάνειες,

- τροποποίησης της επιφάνειας του ακινήτου (χρήση προσθήκης, αλλαγή χρήσης ημιυπαιθρίου κ.ο.κ.)

- κτήσης ενός ακινήτου

Επισημαίνεται, ότι για τις δηλώσεις που υποβάλλονται στην προθεσμία που ορίζεται στην παρ. 2 του αρ. 51 του ν. 4647/2019, οι οφειλές προς το δήμο υπολογίζονται μόνο από 1.1.2020, εκτός εάν γίνεται δήλωση λόγω γεγονότος που συμβαίνει μετά την ημερομηνία αυτή, οπότε και τα τέλη υπολογίζονται βάσει της πραγματικής ημερομηνίας.

Η Δήλωση μπορεί να πραγματοποιηθεί μέσω της πλατφόρμας. Η διαφορά θα εμφανίζεται αρνητική.

Η Δήλωση ΔΕΝ μπορεί να πραγματοποιηθεί μέσω της πλατφόρμας. Θα πρέπει να απευθυνθείτε στον αρμόδιο Δήμο.

Η Δήλωση μπορεί να αφορά και μη ηλεκτροδοτούμενα ακίνητα. Κάθε μη ηλεκτροδοτούμενο ακίνητο θα πρέπει να δηλωθεί σε ξεχωριστή δήλωση.

Αν πρόκειται για κλειστούς βοηθητικούς χώρους, που συνιστούν διαιρεμένη ιδιοκτησία, οφείλονται τέλη και φόρος, οπότε, κατά γενική αρχή, οφείλει να υποβληθεί δήλωση.

Ωστόσο, είτε οι επιφάνειες αυτές δεν προσμετρούνται είτε έχουν ήδη προσμετρηθεί στη συνολική επιφάνεια κοινοχρήστων χώρων και καταβάλλονται, για αυτές, τέλη και φόρος, μέσω του λογαριασμού ηλεκτρικού ρεύματος, θα πρέπει να απευθυνθείτε στην υπηρεσία του οικείου δήμου για να ρυθμιστούν οι σχετικές χρεώσεις (χαρακτηριστικά, για τις επιφάνειες που θεωρούνται κοινόχρηστοι χώροι πολυκατοικιών δεν εισπράττεται Τ.Α.Π.).

Το ίδιο ισχύει και για τις ανοιχτές θέσεις στάθμευσης, εκτός από αυτές με δικαίωμα αποκλειστικής χρήσης σε κοινόχρηστο χώρο, για τις οποίες δεν οφείλεται Τ.Α.Π. (Ν.Σ.Κ. 135/2017).

Τα ακίνητα του Ε9 που εμφανίζονται στη λίστα προς εισαγωγή στη Δήλωση έχουν τις τιμές στο πεδίο "Είδος δικαιώματος (15) ή (19)": 1 - Πλήρης Κυριότητα ή 3- Επικαρπία / Οίκηση. Σε περίπτωση που επιθυμείτε να δηλώσετε διόρθωση σε ακίνητο για οποιοδήποτε άλλο είδος δικαιώματος παρακαλούμε απευθυνθείτε στον αρμόδιο Δήμο.

Στο σύστημα εμφανίζονται τα στοιχεία των ακινήτων από την εφαρμογή “Δηλώσεις Ε9/ΕΝΦΙΑ” όπως αυτά απεικονίζονται στην Περιουσιακή Κατάσταση Έτους 2021. Βεβαιωθείτε οτι οι μεταβολές που έχετε πραγματοποιήσει στην Εφαρμογή Ε9 του taxisnet έχουν ενημερώσει την Περιουσιακή Κατάσταση ‘Ετους 2021.

Η υποχρέωση δήλωσης για το ενιαίο ανταποδοτικό τέλος καθαριότητας και ηλεκτροφωτισμού προβλέπεται στο άρθρο 2 του ν. 25/1975, όπου και συναρτάται με την αρχική ηλεκτροδότηση του ακινήτου (παρ. 1), την περίπτωση τροποποίησης της αρχικά δηλωθείσας επιφάνειας του ακινήτου (παρ. 3) και την διαδοχή στη χρήση του ακινήτου (β' εδάφιο στην παρ.3 που προστέθηκε με την παρ.4 του άρθρου 27 του Ν.2130/1993).

Οι ίδιες διατάξεις εφαρμόζονται και για τους μη στεγασμένους χώρους, εφόσον αυτοί χρησιμοποιούνται (παρ. 2, άρθρο 3 του ν. 25/1975).

Η επιφάνεια που καθορίζεται κατά τα παραπάνω χρησιμοποιείται και για τον υπολογισμό του φόρου ηλεκτροδοτούμενων χώρων (παρ. 3, αρ. 10 του ν. 1080/1980).

Για το Τέλος Ακίνητης Περιουσίας, υπόχρεος είναι ο ιδιοκτήτης ή επικαρπωτής ή νομέας των πάσης φύσεως ακινήτων εντός σχεδίου πόλεως ή των κτισμάτων που βρίσκονται εκτός σχεδίου πόλεως (νόμιμα ή αυθαίρετα) (παρ. 5, αρ. 24 του ν. 2130/1993).

Σύμφωνα με το άρθρο 51 παρ. 2 του ν. 4647/2019 οι υπόχρεοι σε υποβολή δήλωσης για τον καθορισμό της επιφάνειας ή και της χρήσης ακινήτου περί του υπολογισμού φόρων, τελών και εισφορών προς τους ΟΤΑ Α' βαθμού μπορούν να υποβάλουν δήλωση με τα ορθά στοιχεία μέχρι 31/3/2020, χωρίς την επιβολή προστίμων για τη µη υποβολή ή την υποβολή ανακριβούς δήλωσης.

Δεδομένου ότι τα στοιχεία των ακινήτων, για τα οποία υπάρχει η δυνατότητα δήλωσης διόρθωσης στην Πλατφόρμα, προέρχονται από το Περιουσιολόγιο (Ε9), δήλωση μπορούν να κάνουν οι ιδιοκτήτες των εν λόγω ακινήτων.

Η δήλωση αφορά αποκλειστικά διόρθωση της επιφάνειας του ακινήτου με βάση τα πραγματικά στοιχεία και συνιστά γνωστοποίηση της μεταβολής που προήλθε από οποιαδήποτε αιτία (μη υποβολή αρχικής δήλωσης, υποβολή ανακριβούς δήλωσης, τακτοποίηση κλπ), χωρίς να παρέχεται η δυνατότητα τροποποίησης της χρήσης του ακινήτου όπως αυτή εμφανίζεται.

Σύμφωνα με τα οριζόμενα στη σχετική διάταξη του νόμου (άρθρο 51 παρ. 2 του ν. 4647/2019) η δήλωση διόρθωσης θα πρέπει να υποβληθεί στην Πλατφόρμα μέχρι και τις 31 Αυγούστου 2020.

Η απαλλαγή από πρόστιμα ή αναδρομικές χρεώσεις σύμφωνα με τις κείμενες διατάξεις. Τυχόν διαφορές στους αναλογούντες φόρους, τέλη και εισφορές εκ των δηλώσεων του προηγούμενου εδαφίου υπολογίζονται και οφείλονται μόνο από την 1/1/2020.

Η διάταξη της παρ. 2 του αρ. 51 του ν. 4647/2019 είναι μια εξαιρετική ρύθμιση που παρέχει ισχυρό κίνητρο για την υποβολή των στοιχείων επί των ακινήτων, που χρησιμοποιούν οι δήμοι για την είσπραξη των εσόδων τους.

Μετά τη λήξη της προθεσμίας θα εφαρμόζονται οι διατάξεις που ισχύουν, σε περίπτωση διαπίστωσης μη υποβολής ή ανακρίβειας της δήλωσης (αρ. 2, ν. 429/1976, παρ. 11 & 14, αρ. 10, ν. 1080/1980, παρ. 12 & 16, αρ. 24, ν. 2130/1993), σε συνδυασμό με το δικαίωμα των δήμων να εισπράττουν τέλη, που ανάγονται σε προηγούμενα έτη (αρ. 32, ν. 4304/2014; ΝΣΚ 141/2015).